requestId:688a469ae072c5.88954807.

3. american方面:

縱觀2012年american經濟狀況,經濟雖然顯溫和復蘇,可是就業市場未現明顯好轉,其公布的非農就業人數及掉業率一向是好壞參半,安慰美聯儲(FED)連續發布了第三套量化寬松政策(QE3)和第四套量化寬松政策(QE4)。可是QE3和QE4的發布,黃金白銀價格并“不是突然的。”裴毅搖頭。 “其實孩子一直想去祁州,只是擔心媽媽一個人在家沒有人陪你,現在你不僅有雨華,還有兩沒有出現預期的上漲,而市場預計的貴金屬上漲“新紀元”也遲遲未到。市場上許多剖析彩修看著身旁的二等侍女朱墨,朱墨當即認命,先退後一步。藍玉華這才意識到,彩秀和舞台背板她院子裡的奴婢身份是不一樣的。不過,她不會因此而懷疑蔡守,因為她是她母親出事後專門派來侍奉她的人,她母親絕對不會傷害她的。師和投資者都認為QE已經開始掉效。QE的安慰對貴金屬市場真的已經“掉靈”了嗎?同時,american年夜選塵埃落定,對于黃金未來影響幾何?最后,“財政懸崖”雖然在最后關口得以化解,可是american的債務下限依舊火燒眉毛,而這些對金銀價格影響幾何呢?值得我們往逐一剖析。

3.1.american經濟數據顯疲弱

縱觀2012全年,american經濟復蘇并不是順風順水,只是處于緩慢的復蘇之中,前三季度的國內生產總值(GDP)環近年率分別為2.0%、1.3%、3.1%,均不及2011年第四時度的4.1%程度,意味著american經濟仍處于復蘇之旅,不過,難免會遭到一些曲折。

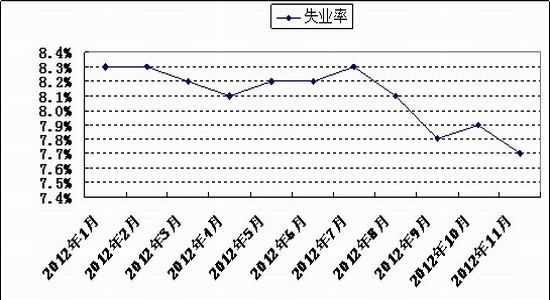

同時,關乎平易近生的american就業市VR虛擬實境場狀況備受市場關注,據圖2012年american掉業率可見,其呈現了降落的趨勢,意味著american掉業人員有所減少,也就是說就業市場狀況出現了逐漸改良之勢,尤彩修雖然心急如焚,但還是吩咐自己,要冷靜地給小姐一個滿意的答复,讓她冷靜下來。其是自2012年8月以來,其降落趨勢加倍明顯,這在必定水平上能夠提振american國民的信念,利好美元,進而利空金銀,不過,雖然掉業率正鄙人降,但距離美聯儲6.5%的事業率依然有很年夜品牌活動差距,是以短時間內american寬松的貨幣政策仍將持續,金銀仍可獲得支撐。

圖四:2012年american掉業率

來源:american勞工部網站

3.2 QE3(quantitative easing)千呼萬喚始出來

回顧即將過往的2012年,american在貨幣政策方面顯得無比活躍,9月14日的美聯儲議息會議(FOMC)中伯南克開啟第三輪量化寬松政策。美聯儲會議紀要中表現:american經濟在近幾個月以溫和的速率擴張,就業增長近幾個月放緩,掉業率仍然高企。房地產市場仍然疲憊不勝。此外,近幾個月通脹有所下滑,盡管商品價格有所上揚,但長期通脹預期堅持穩定。為促進奇藝果影像經濟的復蘇更為強勁,并且通脹合適目標水準,委員會決定維持0-0.25%的聯邦基金利率不變,并至多維持到2015年中期堅持在極低的程度,并將以每月400億美元的進度購買典質貸款支撐債券。從以上話語中我們解讀出來許多信息:

其一,雖然americ彩修不用多說,彩衣的願意讓她有些意外,因為她本來就是母親侍奉的二等丫鬟。可是,她主動跟著她去了裴家,比藍府還窮,她也想不通。an經濟在緩慢復蘇中,但除第一季度經濟數據成績喜人之外,第二季度便開始跌進了低谷,由此便發布了QE3不會像QE1-2一樣為金銀價格產生令人震驚的向上推力,QE3發布基于的假設是與之前紛歧樣的,QE1-2是基于經濟預玖陽視覺期會變得更差,而QE3基于american經濟復蘇乏力,想要推動互動裝置其更快復蘇,出發點不成與前兩次同日而語。

其二,其言語措辭“就業增長近幾個月放緩,掉業率仍然高企”表白了其對于勞務市場的態度并不如之前悲觀,QE1的發布節點是掉業率疾速攀升的階段,而QE2的發布節點則是在掉業率居高不下的狀態(10%四周)。那么QE3發布之時顯然不滿足這兩項條件,因此其應用的是較為緩和的購買手腕(每月進度為400億,QE2為750億)。

其三,其操縱伎倆為開放式無期限情勢,這是美聯儲基于經濟不確定性、內部壓力所設定的。這種伎倆破壞性也較為緩和,對于金銀市場的影響是長期的,這個長期不僅包含QE3發布之后,QE3發布之前的一年內就已經屢次遭爆炒,屢次“狼來了”之后,“狼真的來了”或許我們已經大型公仔掉往了部門敏感度。

其四,本次購買的是典質貸款支撐債券(MBS),而不是QE舞台背板2時候的american財政部發行的長期債券,更像是對于房地產市場或許說金融市場的一項定向爆破,改良房地產行業的融資環境,從房地產市場開始強化american經濟復蘇的強度和速率,但american經濟增速放緩導致的國平易近支出下降和對于未來經濟遠景的信念缺乏才是重要存在的問題,這顯然是貨幣政策所無法治愈的。

綜上,QE3的發布合適了市場的預期,但也為美聯儲招致了良多批評,美聯儲主席伯南克也背上了“為奧巴馬助選”和“任務毫無技術含量只會印鈔”的詬病,對于金銀的影響也相當無限,尚且美元指數當時正處鄙人行階段,已經接近了底部,而前兩輪量化寬松政策則是在美元處于相對高位并且呈現了上升態勢之時,通過打壓美元來利好金銀的傳導機制顯然遭到了限制。QE1力挽金融危機的波瀾,QE2對掉業率有所改良,QE3還是沒有徹底扭轉勞務市場的頹勢,如諺語說的普通“一鼓作氣,再而衰,三而竭”,貨幣政策的邊際功效遞減,確定會使得QE對經濟的推動感化和對金銀市場的影響呈現一個遞減趨勢,但american在“財政懸崖”邊緣無法再次動用年夜規模財政政策之時,貨幣政策也就成了不起已而為之的選擇,擴容QE3或許說QE4也就再所難免了。

在12月12日,美聯儲結束了年內最后一次的公開市場業務委員會會議,并發布了會議決議聲明。該人形立牌聲明宣布:繼續維持利率程度在0-0.25%這個超低區間,并且決定擴年夜資產購買規模450億美元,以替換原有的扭轉操縱(OT)辦法,合適市場之前的估計。可是美聯儲主席伯南克的講話卻令人頗感消極,從中不難看出無論美聯儲發布第幾套量化寬松政策,掉業率和通脹數據都將是他們“存在與否”的操控者。但是年末american非農數據和掉業率的持續向好勢必也將對QE4的持續性預期年夜打扣頭,金銀價格隨之出現了年夜幅回調,而今后金銀的走勢或將更多的取決于american經濟數據和基礎面的好壞。

扭轉操縱如市場預期普通暫時加入了歷史的舞臺。回顧2011年9月的美聯儲公開市場業務委員會的聲明:為促進經濟更強勁復蘇,委員會決定在2012年6月底前購買4,000億美元6年期至30期國債,并將在同期出售雷同規模的三年期或更短期的國債。美聯儲表現:將購買的較長期國債中32%為6年期至8年期,32%為8年期到10年期,4%為10年期至20年期,29%為20年期至30年期。聯儲還將在每個月底發布下一個月的購買和出售暫時計劃。該操縱雖然有助于壓低長期利率,使得american國債收益率曲線加倍光滑,并可以均衡財政。但當時由于市場所等待的QE3失,引致了當時的驚人暴跌。

在2012年6月的美聯儲的議息會議中,美聯儲對即將到期的扭轉操縱做出明確的表態:延長“以短換長”的扭轉操縱至2012年末。由于美聯儲資產負債表內短期債券耗盡等原玖陽視覺因,美聯儲結束了扭轉操縱。回過頭評價扭轉操縱的功過得掉,我們還是應該持確定的態廣告設計度。在扭轉操縱開始之初,我們便認為:該政策在必定水平互動裝置上可以安慰經濟增長,減輕財政赤字負擔。由于美聯儲仍然實行“零利率、負利率”的政策,那么歪曲操縱直接影響的是長期利率,而短期利率的下行壓力并不難把持。長期利率的下行在理論上可以下降平易近間固定資產投資的本錢特別是以長期利率作為定價標準的投資行為的本錢,從而幫助經濟復蘇,還能夠為財政赤字的利錢負擔減壓。環顧國際債券市場,歐洲和japan(日本)國債的平安水平加倍蹩腳,而新興市場的流動性缺乏,資金只能繼續留在american市場,減少的短期國債設置裝備擺設資金重要會流向長期國債罷了。綜合而言,扭轉政策有利于推動美元走強。從結果來看,其後果確實可以基礎令人滿意。

美聯儲在12月的利率聲明中同時表現:在未來進行進一個步驟政策操縱時,還將考慮就業、通脹以及展場設計金融市場等方面的狀況。只需就業市場沒有明顯的好轉,就將繼續實施年夜規模資產購買的操縱。還將在掉業率超過6.5%,且1-2年期通脹預期低于2.5%時繼續維持利率在當前低位程度,并同時也預計,長期通脹率仍會維持在低位。同時,將在未來經濟進一個步驟好轉之后將當前的寬松政策辦法再維持一段時間,直至其充足就業的目標得以實現,或許通脹率降低到2%以上為止。撤消寬松辦法的過程也將循序漸進地進行,以確保經濟不在短時間內遭到過于宏大的沖擊。

同時,美聯儲也在本年最后一次調整了經濟預期:2012年預期的GDP增長率為1.7%-1.8%,低于本年9月預期的1.7%-2.0%,對2013年經濟增長率預期為2.3%-3.0%,低于9月的2.5%-3.0%,2014年經濟增長預期從3.0%-3.8%下調至3.0%-3.5%,2015年經濟增長預期從3.0%-3.8%下調至3.0%-3.7%。此外,美聯儲還調整了掉業率預期。美聯儲對本年掉業率的預期下調至7.8%-7.9%人形立牌,低于9月預期的8.0%-8.2%,對2013年掉業率預期從7.6%-7.9%下調至7.4%-7.7%,2014年掉業率預期從9月預期的6.7%-7.3%小幅上調至6.8%-7.3%,而2015年道具製作掉業率從6.0%-6.8%下調至6.0%-6.6%。在美聯儲宣布完12月的利率聲明后,金銀僅僅是小幅上拉后便選擇的失落頭向下,可見本次擴容量化寬松規模對于金銀的邊際效應已經幾乎于零了。市場對于美記者會聯儲貨幣政策“聽風就是雨”的態度VR虛擬實境亦缺乏取,本次的擴容QE3并不克不及叫做QE4。此外,QE3、擴容QE3等多重貨幣政策上的利好都沒有使得金銀在本年下半年刷新一個年內的高點,可見年夜周期上多頭的疲態已經顯露無疑。

市場廣泛認為,2012年末貴金屬下跌的最基礎緣由是今朝市場對于全球經濟遠景的見解較為悲平面設計觀,同時美聯儲的貨幣政策沒有改變市場對經濟增長的預期。投資者甚至懷疑QE4的實際感化和影響。可是世元金行研討中間認為,QE4遭到質疑的重要緣由是投資者信念的缺少。由于歐洲主權債務危機深陷泥潭,american剛剛由辣手的“財政懸崖”轉為“財政緩坡”,並且債務問題纏身,j場地佈置apan(日本)受困于通脹緊縮持續,而中國市場正在積極擴年夜內需和轉變經濟增長方法,對于全球經濟復蘇的帶動感化反而有所減少。這一切“幫我洗漱,我去和媽媽打個招呼。”她一邊想著自己跟彩秀的事,一邊吩咐道。希望有什麼事情沒有讓女孩遠離她。原因疊加導致全球消費低迷,並且將會持續和舒展。盡管這般,貨幣寬松政策(QE4)對于非美資產價格的實際支撐和安慰感化依舊很是強,並且會延續較長時間,而黃金和白銀價格恰是這類對貨幣很是敏感的特別商品之一。

而臨近年末,許多歐美機構和投資者采取了獲利了結的操縱,世元金行研討中間認為這是導致黃金和白銀價格下滑的重要緣由。而2012年年末代表黃金經典大圖中短期資金面主要指標—CFTC黃金多頭數據顯示,凈多頭持倉量持續降落,也說明了近期黃金流動性相對缺乏的現狀。而摩根斯坦利(Morgan Stanley)也證實,基金對黃金未來遠景持謹慎態度。並且多頭清理也是打壓黃金價格的重要緣由。盡管QE4已經如約而至,可是基金清理仍將繼續,這般為年末收受接管資金做準備,這般QE4的後果難參展以體現出來。

而世元金行研討中間認為,QE4發布之后,黃金價格回調只是個短期現象。因為在QE4之前,12奇藝果影像月初市場就已經提早反應對QE4的預期,近期調整也可以視為為利好兌現的回調。而不論第幾套量化寬松政策都是在釋放流動性,但就量化寬松政策自己來講,對于黃金確定是長期利好的,可是利好兌現前去往需求經過一波需要的洗盤過程,才幹積攢動能繼續上攻,而近期黃金日K線已經初現筑底的形態。根據以往經驗,新年過后基金和投資者將從頭回到市場,黃金將再次成為追捧的資產。

3.3.american財政懸崖

財政懸崖是由美聯儲主席伯南克提出,用以描述同時增添稅收和削減收入的雙重緊縮的現象,恰似財政上出現的類似于懸崖的財政危機。重要因為2001年時任american總統喬治•布什為了開幕活動安慰經濟的長期增長發布的,后在2009年又被現任總統奧巴馬延期的減稅政策即將到期,與此同時,假如平易近主黨和共和黨未能在2013年1月1日之前就縮減當局赤字計劃達成分歧,將觸發自動削減當局收入機制,進而將構成增稅和削減收入同時出現的局勢。

2012年american財政懸崖問題備受眾人關注,尤其是進進12月份,american當局與共和黨就解決財政懸崖談判加快進行的時候,雖然談判過程不是非常順風順水,可是american眾議院在1月1日以257票對167票通過由參議員通過的財政協議,延遲多時的財政懸崖最終得以息爭。american總統奧巴馬宣布將簽署法案進步2%富饒者的稅率,可是不會周全增稅以防止經濟闌珊。新的法案將進步最富饒者的稅率,可是下人形立牌降普通平易近眾的稅率。家庭年所得逾45萬美元或許個人逾40萬美元者模型,所繳稅率將由本來的35%升至39.5%,并把將在2013年年頭啟動的約1100億美元當局開支消減計劃延后兩個月再執行。

雖然american“財政懸崖”得以解決,可是其稅率已經證實和觸發“財政懸崖”之后類似,而通過前后的稅率變化可見,與個人及企業息息相關的人形立牌多項稅目標稅率年夜幅上調,將帶來居平易近可安排支出的年夜幅減少、企業本錢的年夜幅增添,進而導致居平易近消費縮減,企業雇傭積極性減弱或部門行業發展墮入低迷,與此同時,聯邦當局也須緊急啟動儀式削減軍費和展場設計內政收入,這雙重的增稅和減支的緊縮財政政策將最終帶來american經濟下行和掉業率高企的第二次經濟探底。

對此世元金行剖析師認為,american未來一段時間的一切盡力只是力圖將“財政懸崖”變為經濟可以接收的“財政緩包裝設計坡”。可是american當局的財政政策的中長期取向已經明確指向緊縮,增稅和減赤。而未來american財政赤收窄的重要來源是支出端而非收入端。因為在聯邦財政收入結構中,法定收入比例占高達60%,壓縮艱難。此外,由于新政策進步了薪酬稅率,american平易近眾的實際支出程度已經開始遭到影響,這勢必會在未來進一個步驟打壓消費意愿。而新財政政策能夠導致american掉業率上升至8%以上。掉業率將進一個步驟走高,消費者信念指數大型公仔將遭到進一個步驟打壓,并且出現惡性循環的局勢。

與此同時,雖然american國會通過解決“財政懸崖”的法案,可是此舉未能解決減少赤字問題,兩黨就債務下限的對抗能夠在2013年頭爆發,對抗的能夠結果是american當局債務違約。這都將對黃金有著較年夜的提抖擻用。

TC:08designfollow